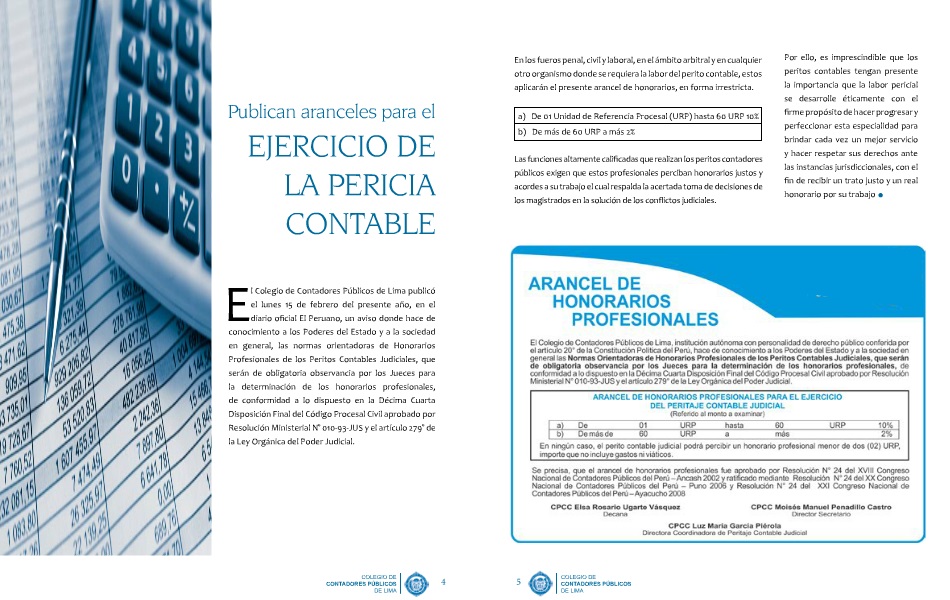

NUEVO MODELO DE:

CONTRATO DE ARRENDAMIENTO DE VIVIENDA

(Según Reglamento DL. Nº 1177)

Conste por el presente documento, el CONTRATO DE ARRENDAMIENTO DE INMUEBLE DESTINADO A VIVIENDA que celebran las partes identificadas en las ESPECIFICACIONES GENERALES del FUA. El presente contrato se celebra conforme a los términos y condiciones contenidos en las cláusulas siguientes:

PRIMERA: DECLARACIÓN DE LAS PARTES

1.1. Las partes que suscriben el presente contrato declaran su compromiso de someterse a las disposiciones del Decreto Legislativo N° 1177, Decreto Legislativo que establece el Régimen de Promoción del Arrendamiento para Vivienda (en adelante, el Decreto Legislativo) y su Reglamento.

1.2. Las partes declaran tener conocimiento que para acceder al Régimen establecido en el Decreto Legislativo, el presente FUA debe registrarse en el RAV.

1.3. El ARRENDATARIO declara tener conocimiento del Proceso Único de Ejecución de Desalojo y se somete a las disposiciones previstas en el Título III del Decreto Legislativo.

SEGUNDA: ANTECEDENTES

2.1 El Decreto Legislativo crea un régimen especial y facultativo para la promoción, facilitación y seguridad jurídica del arrendamiento de inmuebles destinados para vivienda, en el cual se regula el Contrato de Arrendamiento de Inmueble destinado a vivienda.

2.2 El Reglamento aprueba el contenido del Formulario Único de Arrendamiento de inmueble destinado a Vivienda – FUA, a través del cual se celebra y suscribe el presente contrato.

TERCERA: DEL INMUEBLE DESTINADO A VIVIENDA3.3 El ARRENDADOR es propietario del inmueble para uso de vivienda descrito en las ESPECIFICACIONES GENERALES (en adelante el inmueble).

3.4 El ARRENDADOR deja constancia que el inmueble se encuentra en buen estado de conservación y habitabilidad y sin mayor desgaste que el producido por el uso normal y ordinario.

3.5 El ARRENDATARIO (__) Sí / (__) No [Marcar con una X según pacten las partes] recibe el inmueble amoblado, el cual consta de los bienes consignados en el Anexo 2.

CUARTA: OBJETO DEL CONTRATOPor el presente contrato, el ARRENDADOR se obliga a ceder el uso del inmueble a favor del ARRENDATARIO, para destinarlo a vivienda por el plazo y renta indicados en las cláusulas quinta y sexta, respectivamente, del presente documento.

QUINTA: PLAZO DEL CONTRATO

5.1 Las partes convienen que el plazo de duración del presente contrato se inicia el ______________ y termina el _____________, fecha en la que el ARRENDATARIO se obliga a desocupar y devolver el inmueble al ARRENDADOR, sin más deterioro que el producido por el uso diligente del mismo.

5.2 Sin perjuicio de lo anterior, el plazo de duración podrá ser prorrogado de común acuerdo entre las partes, antes de su vencimiento, para lo cual las partes deberán suscribir el FUA de prórroga, ante Notario o Juez de Paz Letrado de ser el caso.

SEXTA: DE LA RENTA Y CUENTA DE ABONO

6.1 Las partes acuerdan que el monto de la renta mensual convenida asciende a la suma total de____________________ (__________________/100 _____________), incluidos los impuestos de Ley, la cual será cancelada los días ______ de cada mes.

6.2 La Cuenta de Abono del ARRENDADOR es la Cuenta (Número, tipo y moneda de la cuenta)__________________________, de la entidad nanciera (ESF supervisada por la SBS) _____________________________, en la que el ARRENDATARIO debe abonar, al inicio del Contrato, la garantía; y, mensualmente, la renta convenida conforme a lo indicado en el numeral 6.1; y, los siguientes conceptos complementarios (marcados con una X):(_) Cuota mensual ordinaria de mantenimiento, ascendente a S/. ____________. (_) Cuota mensual asignada al Inmueble por servicio de agua, ascendente a S/._________ (_) Cuota mensual del seguro por riesgo de pérdida, ascendente a S/.___________.

(_) Cuota mensual asignada al Inmueble por servicio de luz, ascendente a S/._________.(_) Otros conceptos: ________________.

6.3 Los montos de los conceptos complementarios indicados en el numeral precedente están sujetos a variaciones según los acuerdos con sus acreedores, los que deberán ser informados al ARRENDADOR.

6.4 El (…) ARRENDADOR / ARRENDATARIO (…), es responsable del pago de los conceptos complementarios al administrador, representante de la Junta de Propietarios, y/o a la empresa de seguros, o de servicios, según sea el caso.

6.5 El ARRENDADOR es responsable de cancelar los conceptos complementarios a nombre del ARRENDATARIO, éste último debe abonarlos previamente en la Cuenta de Abono del ARRENDADOR. siendo este último el responsable de su pago, desde que el ARRENDATARIO realice el abono. [Incorporar este numeral sólo si se ha seleccionado en el numeral 6.4 al ARRENDADOR]

6.6 La falta de pago por el ARRENDATARIO de cualquier concepto complementario, ya sea en la Cuenta de Abono o directamente a su acreedor, según lo pactado, por un periodo de seis meses consecutivos, constituye causal de Desalojo, en concordancia con lo dispuesto en el literal d) del artículo 14° del Decreto Legislativo.

6.7 Las partes acuerdan que el pago de cuotas adeudadas, ya sea de renta mensual, conceptos complementarios o cualquier otro concepto, deberá reputarse a las deudas más antiguas.

6.8 Es responsabilidad del ARRENDADOR mantener la cuenta habilitada con las características y para los nes indicados en el presente contrato. La cuenta de abono debe mantenerse abierta, en tanto el presente contrato se mantenga vigente, salvo en aquellos supuestos previstos en la normatividad vigente, en los que deba efectuarse el cierre de la cuenta.

6.9 En el supuesto que se cierre la cuenta de abono, el ARRENDADOR deberá comunicar mediante carta notarial al ARRENDATARIO, la información de la nueva cuenta de abono, con una anticipación no menor de tres (03) días calendario al vencimiento de la siguiente renta mensual.

6.10 Si el ARRENDADOR no cumple con comunicar de manera oportuna el cambio, la inhabilitación o el cierre de la cuenta, el ARRENDATARIO puede consignar extrajudicialmente la renta mensual convenida en el Banco de la Nación.

6.11 Si la noticación de la referida carta notarial que comunica la nueva cuenta, se produce fuera del plazo antes indicado, impidiendo al ARRENDATARIO realizar el abono respectivo en la fecha acordada en el presente contrato, no podrá considerarse como incumplimiento de pago.

SÉTIMA: GARANTÍA

7.1 Al inicio del presente contrato, el ARRENDATARIO depositará en la cuenta de abono del ARRENDADOR la suma de __________ (__________________/100 _____________), por concepto de garantía del pago de la renta convenida y de los eventuales daños o deterioros que pudieran haberse ocasionado en el inmueble. Dicha suma es equivalente a [indicar el número de rentas mensuales] (___) rentas convenidas.

7.2 El importe entregado en garantía podrá ser usado por el ARRENDADOR para reponer, a la terminación del Contrato, de ser el caso, las condiciones del inmueble en el estado en que se entregó, salvo por el deterioro derivado de su uso ordinario. Asimismo, puede ser usada, en segundo orden, al pago de sumas adeudadas por renta o por los conceptos complementarios.

7.3 La garantía, o su remanente luego de ser aplicada conforme a lo indicado en el numeral precedente, será devuelta al

ARRENDATARIO, sin intereses.

OCTAVA: OBLIGACIONES DEL ARRENDADOR

El ARRENDADOR está obligado a:

8.1 Entregar el inmueble al ARRENDATARIO, en la fecha y estado convenidos, contra la presentación de la constancia del depósito de la garantía.

8.2 Permitir al ARRENDATARIO el uso del inmueble durante todo el plazo del contrato.

8.3 Pagar a nombre del ARRENDATARIO los conceptos complementarios cuando éste los hubiese depositado en la Cuenta de Abono. [Incorporar este numeral si las partes acuerden que será el ARRENDADOR quien efectúe el pago de los conceptos complementarios]

8.4 Reembolsar las reparaciones impostergables realizadas por el ARRENDATARIO.

8.5 Mantener la cuenta de abono habilitada con las características y para los nes indicados en el presente contrato.

8.6 Comunicar al ARRENDATARIO, mediante carta notarial, cualquier cambio respecto de la cuenta de abono, con una anticipación no menor de tres (03) días calendario al vencimiento de la siguiente renta mensual, el cual surtirá efecto en la fecha de noticación de la referida carta notarial. En caso de cambio de la Cuenta de Abono, la nueva tendrá que estar constituida en una EFS ubicada en la misma provincia de la Cuenta de Abono original.

8.7 Recibir el inmueble a la fecha de vencimiento del contrato.

8.8 Devolver el importe total o el remanente de la garantía, siempre que no haya sido usado para reponer las condiciones del inmueble arrendado en el estado que se entregó, salvo por el deterioro de su uso ordinario; o no haya sido usado para el pago de sumas adeudadas por renta o conceptos complementarios.

8.9 Informar al Registro Administrativo de Arrendamiento para Vivienda sobre la morosidad en

el pago de la renta y conceptos complementarios del inmueble arrendado.

8.10 Otras que le corresponda conforme a Ley.

NOVENA: OBLIGACIONES DEL ARRENDATARIOEl ARRENDATARIO está obligado a:

9.1 Cuidar diligentemente el inmueble y usarlo exclusivamente como vivienda.

9.2 Abonar el importe de la garantía al inicio del contrato, pagar la renta en la oportunidad pactada en el numeral 6.1, y, de ser el caso, los conceptos complementarios, en el plazo convenido y en la cuenta de abono señalada por el ARRENDADOR

.9.3 Pagar los servicios públicos que le fueran suministrados en benecio del inmueble, los que tendrán la condición de conceptos complementarios.

9.4 Dar aviso inmediato al ARRENDADOR respecto de cualquier usurpación, perturbación o imposición de servidumbre que se intente contra el inmueble.

9.5 Permitir que el ARRENDADOR inspeccione por causa justicada el inmueble, previa comunicación realizada con siete (07) días calendario de anticipación.

9.6 Devolver el inmueble al vencimiento del contrato, sin más deterioro que el de su uso ordinario.

9.7 Efectuar por cuenta y costo propio los gastos de conservación y de mantenimiento ordinarios que sean necesarios para conservar el inmueble en el mismo estado en que fue recibido.

9.8 Dar aviso inmediato al ARRENDADOR de las reparaciones que deben efectuarse, bajo responsabilidad por los daños y perjuicios resultantes. Si se trata de reparaciones impostergables, el ARRENDATARIO debe realizarlas directamente con derecho a reembolso, siempre que avise al mismo tiempo al ARRENDADOR. El pago de estas reparaciones por cuenta del ARRENDATARIO no pueden imputarse ni compensarse al pago de la renta o conceptos complementarios.

9.9 No introducir mejoras, cambios o alteraciones internas y/o externas en el inmueble, salvo que cuente con el consentimiento previo y por escrito del ARRENDADOR, quedando convenido que aquellos que se introduzcan, quedarán en benecio del mismo sin obligación del ARRENDADOR de pagar su valor.

9.10 Tolerar las reparaciones que no pueden diferirse hasta el término del contrato, aun cuando importen privación al uso de una parte de él.

9.11 Ser responsable por el uso y por los daños que pudiera causar al inmueble desde el momento en que lo recibe según el artículo 1681° del Código Civil.

9.12 No subarrendar el inmueble materia de arrendamiento.[Excluir este numeral si las partes pactan que es posible el subarrendamiento, dejándose expresamente establecido que el subarrendamiento no se encuentra dentro de los alcances del Decreto Legislativo, sin perjuicio de lo dispuesto en el numeral 14.1 del artículo 14 del Decreto Legislativo].

DÉCIMA.- DERECHOS DE LAS PARTES

10.1 El ARRENDADOR tiene derecho a:

a. Recibir el pago de la renta en la cuenta de abono señalada y en la oportunidad convenida.

b. Ser informado de manera inmediata respecto a cualquier usurpación, perturbación o imposición de servidumbre que se intente contra el inmueble.

c. Inspeccionar por causa justicada el inmueble.

d. Que se le entregue el inmueble al vencimiento del contrato, sin más deterioro que el uso ordinario.

e. Ser informado de manera inmediata de las reparaciones que deben efectuarse en el inmueble.

f. Solicitar información al administrador o representante de la Junta de Propietarios y/o a la empresa de servicios y/o Seguros con la nalidad de conocer si el ARRENDATARIO está cumpliendo con el pago de los conceptos complementarios pactados.

10.2 El ARRENDATARIO tiene derecho a:

a. Que se le entregue el inmueble en la fecha y estado convenidos.

b. Usar el inmueble durante todo el plazo del contrato.

c. Recibir el reembolso de las reparaciones impostergables que haya realizado.

d. Ser informado sobre cualquier cambio respecto a la cuenta de abono señalada por el ARRENDADOR.

e. Recuperar el importe total o remanente de la garantía entregada al inicio del Contrato, según corresponda.

f. Dar por resuelto el contrato o a la rebaja en la renta proporcional, al tiempo y a la parte que no utiliza el inmueble como consecuencia de lo indicado en el numeral.UNDÉCIMA: RESOLUCIÒN DEL CONTRATO11.1 El presente contrato podrá resolverse:

a. Por mutuo acuerdo entre las partes, en acta con rmas legalizadas.

b. Por uso del inmueble de manera distinta a vivienda, sustentada en la comunicación notarial.

c. Incumplimiento de pago de la renta convenida por dos (02) meses consecutivos dentro del plazo contractual, sustentado en la comunicación notarial.

d. Incumplimiento de pago de los conceptos complementarios señalados en la Cláusula Sexta, por seis (6) meses consecutivos, dentro del plazo contractual, sustentada en la comunicación notarial.

e. Por decisión unilateral del ARRENDADOR o del ARRENDATARIO, debiendo comunicar su decisión de resolver el contrato, dando previo aviso a la otra mediante Carta Notarial, con una anticipación no menor de _____ (Indicar el plazo pactado por las partes) días calendario. Transcurrido dicho plazo el contrato queda resuelto de pleno derecho.

f. Por incumplimiento de una o más obligaciones del ARRENDATARIO o del ARRENDADOR

11.2 Para el caso del literal b, se debe adjuntar a la Carta Notarial el documento de constatación policial respectivo. Para el caso de los literales c y d, se debe adjuntar a la Carta antes referida, el estado de la cuenta de abono o la liquidación del saldo deudor.

11.3 La resolución unilateral prevista en el literal e, da lugar al pago de una compensación, equivalente a S/.___________ [Indicar el número de rentas que pacten las partes] rentas mensuales.

11.4 El procedimiento para la causal de resolución prevista en los literales e. y f., se rige por las disposiciones del Código Civil.

DUODÉCIMA: DEL DESALOJOSon causales de desalojo del inmueble, las siguientes:

a) Conclusión del contrato por vencimiento del plazo contractual, establecido en la Cláusula Quinta del presente Formulario.

b) Resolución contractual de mutuo acuerdo, sustentada en acta con rmas legalizadas.

c) Incumplimiento de pago de la renta mensual convenida por dos (02) meses consecutivos, dentro del plazo contractual, sustentada en la resolución del contrato comunicada mediante carta notarial adjuntando el estado de cuenta de la cuenta de abono.

d) Incumplimiento de pago de los conceptos complementarios, por seis (6) meses consecutivos, dentro del plazo contractual, sustentada en la resolución del contrato comunicada mediante carta notarial adjuntando el estado de cuenta de la cuenta de abono o la liquidación del saldo deudor emitida por la empresa respectiva.

e) Uso del inmueble de manera distinta a vivienda, sustentado en la resolución del contrato comunicada mediante carta notarial adjuntando el documento de constatación policial respectivo.

DÉCIMO TERCERA: MÉRITO DE EJECUCIÓN Y DE INSCRIPCIÓN DEL FUA13.1. El presente contrato tiene mérito de ejecución ante el Poder Judicial, siempre y cuando cuente con rmas certicadas ante Notario, o el Juez de Paz Letrado, según corresponda, y esté inscrito en el Registro Administrativo de Arrendamiento para Vivienda y cumpla con las disposiciones del Decreto Legislativo y su Reglamento.

13.2. La copia certicada del FUA tiene mérito de inscripción en el Registro de Predios de la Superintendencia Nacional de los Registros Públicos - SUNARP, sin necesidad de formalidad adicional alguna.

DÉCIMO CUARTA: AUTORIZACIÓN DEL USO DE DATOS PERSONALES

El ARRENDATARIO autoriza al ARRENDADOR a dar a conocer sus datos personales, así como su puntualidad

o morosidad en el pago de las rentas de arrendamiento, gastos comunes y servicios del inmueble, proporcionando dicha información al RAV y a cualquier otro registro de historiales crediticios que lo solicite, en el marco del Decreto Legislativo y su Reglamento.

DÉCIMO QUINTA: ACUERDOS ADICIONALESLas partes han pactado acuerdos adicionales que se incorporan como Anexo N° 1 al presente contrato y declaran que en ninguna medida éstos contravienen el régimen del Decreto Legislativo, su Reglamento, ni demás legislación aplicable vigente, caso contrario, se entenderán por no adoptados.

[Esta cláusula se incorpora al Formulario siempre y cuando se cuente con el Anexo Nº 1 en el que se describan los acuerdos adicionales]

DÉCIMO SEXTA: DOMICILIOToda comunicación cursada al domicilio del ARRENDADOR señalado en el presente contrato, se tendrá por realizada de manera correcta, salvo que éste hubiera comunicado formalmente de cualquier variación en forma oportuna. En el caso del ARRENDATARIO, para efecto de cualquier acción legal, se entenderá como su domicilio la dirección del inmueble materia de arrendamiento

DÉCIMO SÉTIMA: SOLUCIÓN DE CONTROVERSIASTodas las controversias que se susciten entre las partes, como consecuencia de la interpretación, ejecución y demás actos que se deriven del presente contrato, que no se solucionen de común acuerdo, quedan sometidas a la jurisdicción de los jueces y tribunales del distrito judicial de __________________.

DÉCIMO OCTAVA: MARCO NORMATIVOEn todo lo no previsto en el presente contrato, regirá lo dispuesto en el Decreto Legislativo y su Reglamento y, en defecto de ellos, el Código Civil vigente.Los abajo rmantes damos fe de haber leído íntegramente el presente documento y estar enterados y de acuerdo de su contenido, así como su objeto, validez y efectos legales; y en señal de conformidad lo rmamos, en la ciudad de____________, a los ____ días del mes de _________________________ del 20______.

____________________

EL ARRENDADORNombre:DNI:

___________________

EL ARRENDATARIONombre: DNI:

____________________

Nombre:DNI:

____________________

Nombre: DNI:

El Notario, o el Juez de Paz Letrado, según corresponda, después de vericar la identidad de las partes y que la propiedad del inmueble corresponde al ARRENDADOR, da fe que en su presencia se suscribe el presente FUA, expide copias certicadas a favor de cada una de las partes y lo registra en el RAV.

Fuente: Diario Oficial "El Peruano" Página 565592NORMAS LEGALES del Martes 3 de noviembre de 2015